Der Eigenmietwert wird abgeschafft

Am 28. September 2025 hat das Schweizer Stimmvolk darüber abgestimmt, ob der Eigenmietwert abgeschafft wird. Die Vorlage "Einführung von Liegenschaftssteuern auf Zweitliegenschaften" wurde mit 57.7% angenommen. Was passiert nun?

Der Eigenmietwert wird abgeschafft – was nun?

Per wann die Abschaffung des Eigenmietwertes sowie die Einführung der neuen Objektsteuer tatsächlich in Kraft treten wird ist noch unbekannt. Es ist mit einem Mindest-Umsetzungszeitraum von ca. 2 Jahren zu rechnen. Das heisst konkret: Frühestens ab dem 1. Januar 2028. Mit der Abschaffung des Eigenmietwertes müssen nun die Kantone entscheiden, ob und wie sie die neue Objektsteuer ausgestalten wollen.

Folgen der Abschaffung vom Eigenmietwert

- Der Eigenmietwert auf selbstgenutztes Wohneigentum wird abgeschafft. Davon betroffen sind Erst- und Zweitliegenschaften.

- Zur Entlastung können die Kantone eine Objektsteuer auf Zweitliegenschaften einführen.

- Unterhaltsabzüge auf selbstgenutzte Objekte sind folglich nicht mehr möglich. Der Abzug für energiesparende und umweltschonende Massnahmen entfällt bei der direkten Bundessteuer. Die Kantone können diesen Abzug weiterhin vorsehen, allerdings bis spätestens 2050.

- Beim Abzug der Schuldzinsen wird es einen Systemwechsel geben. Schuldzinsen sind nur noch begrenzt abziehbar:

- Ersterwerberabzug für Schuldzinsen:

Steuerpflichtige, die erstmals ein Eigenheim erwerben, können im ersten Steuerjahr nach dem Erwerb auf die Liegenschaft max. CHF 10 000 (Ehepaar) bzw. CHF 5 000 (übrige Steuerpflichtige) abziehen. Dieser Abzug reduziert sich jährlich um 10% und dauert somit längstens 10 Jahre. - quotal-restriktive Methode:

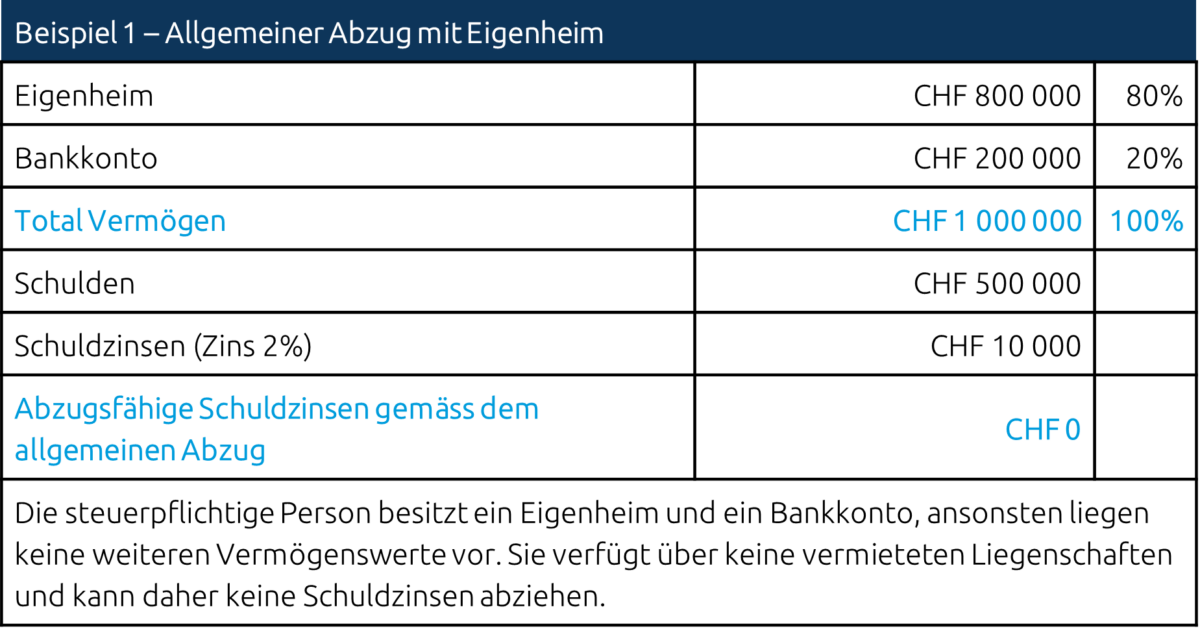

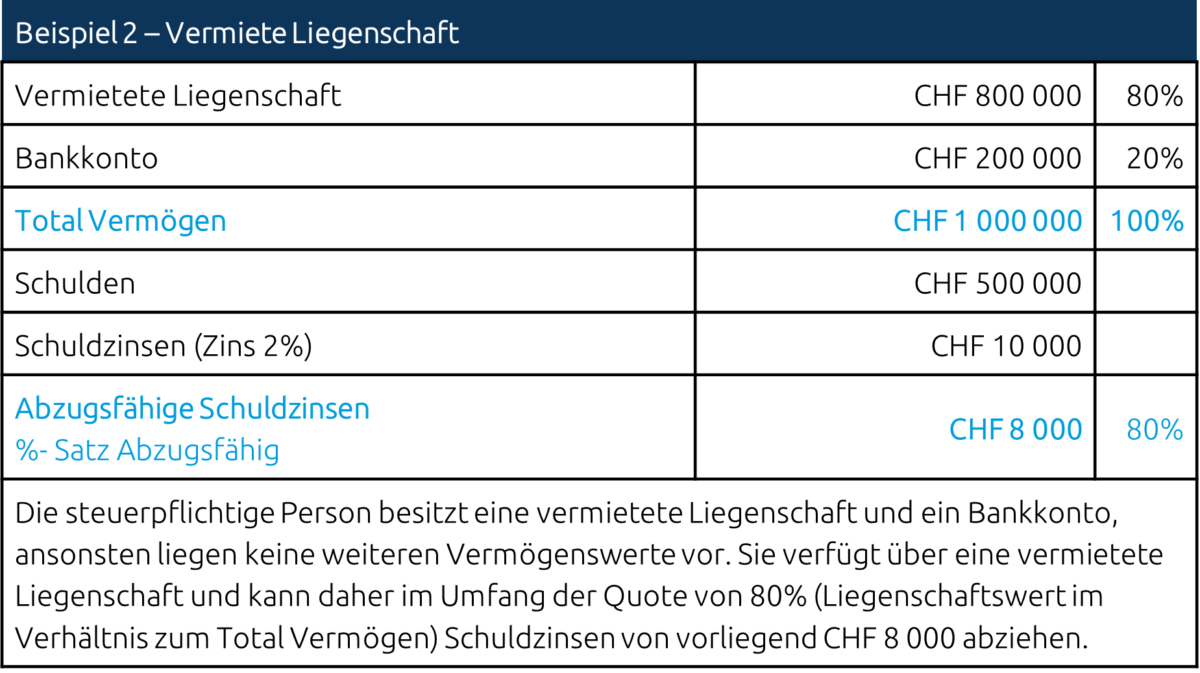

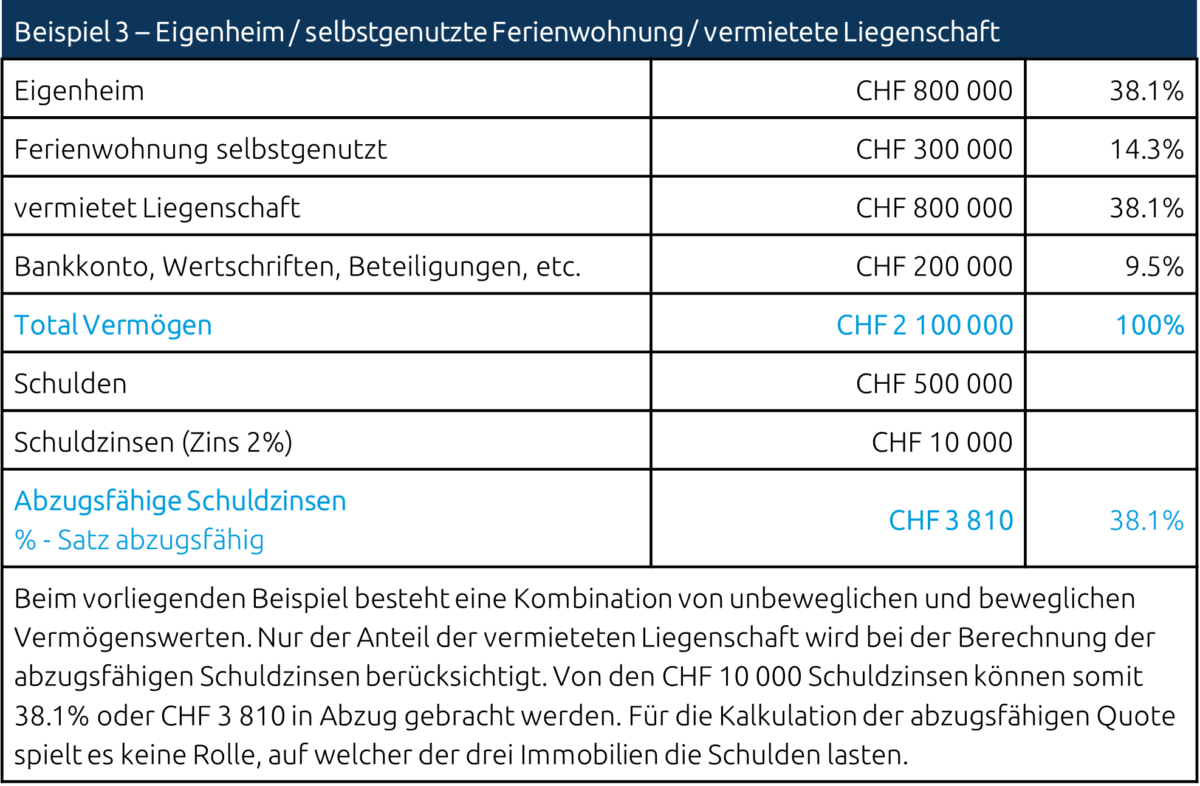

Steuerpflichtige ohne steuerbare Mieterträge können künftig keine Schuldzinsen mehr in Abzug bringen. Private Schuldzinsen können nur noch im Umfang der Quote des vermieteten unbeweglichen Vermögens abgezogen werden. Entscheidend ist dabei das Verhältnis zwischen vermieteten oder verpachteten Liegenschaften und dem gesamten Vermögen (sog. quotal-restriktive Methode). Aus dieser Quote wird die Höhe des künftigen Schuldzinsenabzugs bestimmt. Eine Umschichtung von Hypotheken des Eigenheims auf fremdvermietete Liegenschaften ergeben somit keinen Vorteil.

- Ersterwerberabzug für Schuldzinsen:

Tipps für Eigenheimbesitzer

- Sanierungen bzw. grössere Unterhaltskosten bis zum Systemwechsel vorziehen.

- Schuldensituation analysieren:

- Amortisation und Laufzeiten von Hypotheken prüfen.

- Allgemeine Fremdfinanzierungssituation prüfen.

- Individuelle Steuerberatung: Die konkreten Auswirkungen hängen sehr von der individuellen Vermögens- und Schuldensituation ab. Eine frühzeitige und vorausschauende Planung kann finanzielle Nachteile vermeiden. Deshalb ist es empfehlenswert, frühzeitig einen Fachperson beizuziehen.

- Aufgrund des beschränkten Schuldzinsenabzuges kann es allenfalls Sinn machen, vermietete Liegenschaften in eine Immobiliengesellschaft zu überführen.

Mehr zum Thema Eigenmietwert

Wenn Sie mehr über den Eigenmietwert erfahren möchten, empfehlen wir unsere aktuelle Podcastfolge.